[실리콘투]'K-뷰티 수혜주'

●기업개요

대표자;김성운

기업구분;중소기업, 코스닥 상장

업종;상품 종합 도매업

제품/사업;화장품 유통/컴퓨터,주변기기,반도체,디지털관련제품 도소매,통신판매,수출입

●이슈

한국투자증권은 10일 실리콘투에 대해 1분기 깜짝 실적을 기록했다며 목표주가를 기존 1만5500원에서 2만7000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다

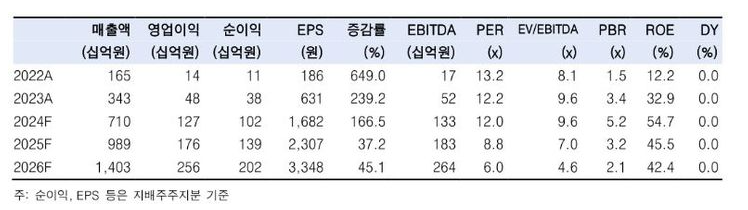

실리콘투의 1분기 매출과 영업이익은 1499억원, 294억원으로 전년 동기 대비 각각 158.4%, 297.1% 증가했다. 각각 추정치를 36.3%, 119.3% 웃돌았다

김명주 한국투자증권 연구원은 "1분기에 네덜란드 매출이 본격적으로 발생하기 시작했고 전체 매출 중 수익성이 양호한 미국 법인의 매출이 증가하며 운송비 믹스 개선효과도 발생했다"고 설명했다.

김 연구원은 "실리콘투는 다양한 브랜드를 다양한 국가에서 판매하기 때문에 실적 안정성이 매우 높다"면서 "최근 주가 급등에 대한 부담을 호실적으로 상쇄하며 밸류에이션 매력을 유지하고 있다"고 말했다.

그러면서 "전 세계적인 한국 화장품의 인기 상승과 함꼐 실리콘투는 양호한 주가 흐름을 이어갈 전망"이라며 "미국 등 대부분 국가의 소비 성수기가 하반기임을 기억해야 한다"고 덧붙였다.

증권가에서는 실리콘투의 성장세를 높이 평가하고 있다. 박현진 신한투자증권 연구원은 "한국 인디뷰티 브랜드들의 미국 수출 급증하며 미국 유통 인프라를 갖는 실리콘투의 최대 수혜가 예상된다"며 "소비재 기업 가운데 보기 드문 성장률로 올해 2분기 이후 실적 눈높이도 꾸준히 높일 것"이라고 전망했다.

* 추천은 하지 않습니다. 재료에 대해 설명한 것입니다, 투자의 모든 책임은 투자자 본인에게 있습니다

* 개인적인 의견이 포함되었고, 오류나 누락된 사항이 있으면 댓글로 남겨주시면 수정하겠습니다.

'관심 종목 현황' 카테고리의 다른 글

| [이오플로우] 이오패치 판매 개시 (0) | 2024.05.23 |

|---|---|

| [삐아] "글로벌진출" 글로벌 선점 (0) | 2024.05.23 |

| [키이스트] 매각과 관련 주관사 선정 작업 돌입 (0) | 2024.05.22 |

| [보성파워텍] "전력시장을 중심으로 송배전 자재 승승장구" (0) | 2024.05.22 |

| [SM C&C] SM C&C 매각 본격화 (0) | 2024.05.21 |